一觉醒来,黄金价格已经不知不觉突破了 5000 美元/盎司大关。这个人类商业历史上有史以来最强大的硬通货,也是曾经被说成是“不值得长期持有的无息资产”,展现出了极大的韧性。

在这个节骨眼上,投资者们关心的问题是:

- 为什么黄金能涨得这么凶猛?

- 它还能不能再涨?现在买进去算高点吗?

- 如果黄金价格太高,那么还有其他值得配置的大类资产吗?

本文将就这三个问题展开分析。

一、黄金,不可撼动的硬通货

卡尔·马克思在《资本论》中有一句经典名言:“金钱天然不是货币,但货币天然是金银。”这句话完美诠释了贵金属的性质。黄金与白银因为其稀缺性、可分割性、耐腐蚀性等种种原因,毫无悬念地被人类选中成为货币。后来,人们发现金银不好携带,金锭子毕竟沉重,又不好“找钱”,于是才有了由国家信用背书的纸币。

但国家信用,毕竟只是信用,但是如果国家没信用呢?

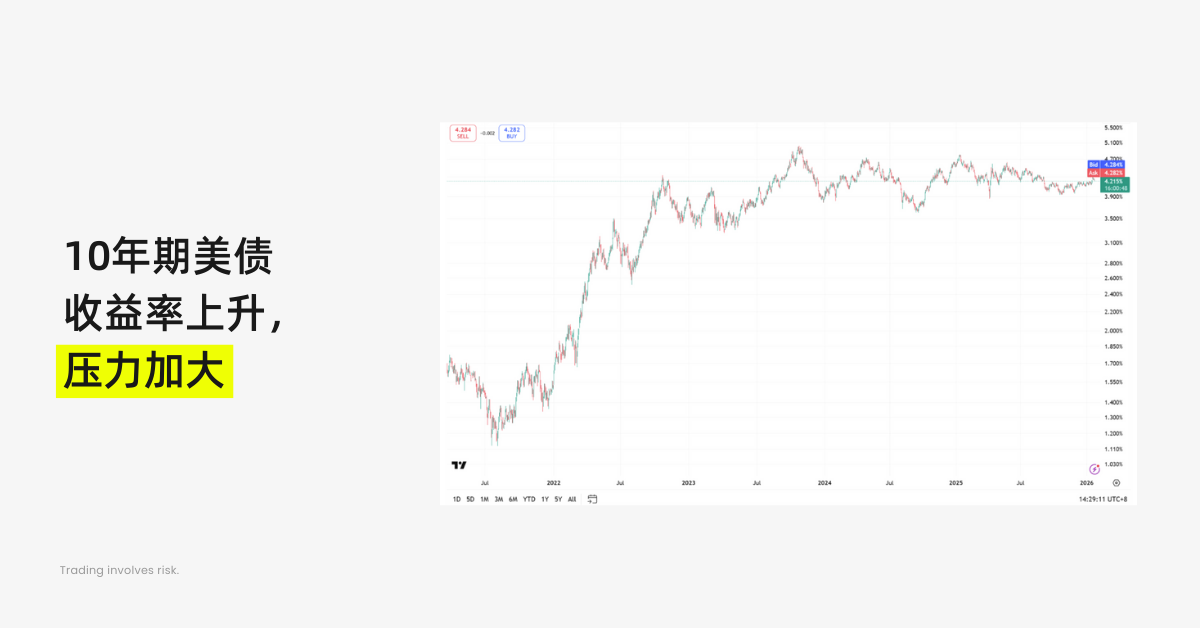

瞧瞧美国十年期国债收益率,都涨成啥样了。

国债收益率上升,就意味着市场不想要美国政府的国债,所以收益率才上升以吸引投资者。那么为什么市场不想要美国国债呢?2025 年 12 月,美国政府公布财政赤字 1450 亿美元,同比增加 67%,财政缺口累计高达 6020 亿美元,占 GDP 比重达 6.4%,连续两年超过 6%。上一次这么高,还是在二战的时候。

这么高的债务意味着,美国经济看似繁荣的背后,却有着不为人知的隐患,一旦债务危机爆发,将对经济造成沉重打击。即使债务危机不爆发,而是出现纯粹的经济衰退,美国政府的财政政策空间也很小,因为花钱实在太多了。一旦下一轮经济衰退周期到来,因为财政政策难以发挥作用,那么复苏的速度会更慢,衰退持续的时间将更长。

得了,太危险了,赶紧跑吧。如果世界上最强大的国家都让人不放心,还有谁能让人放心的?

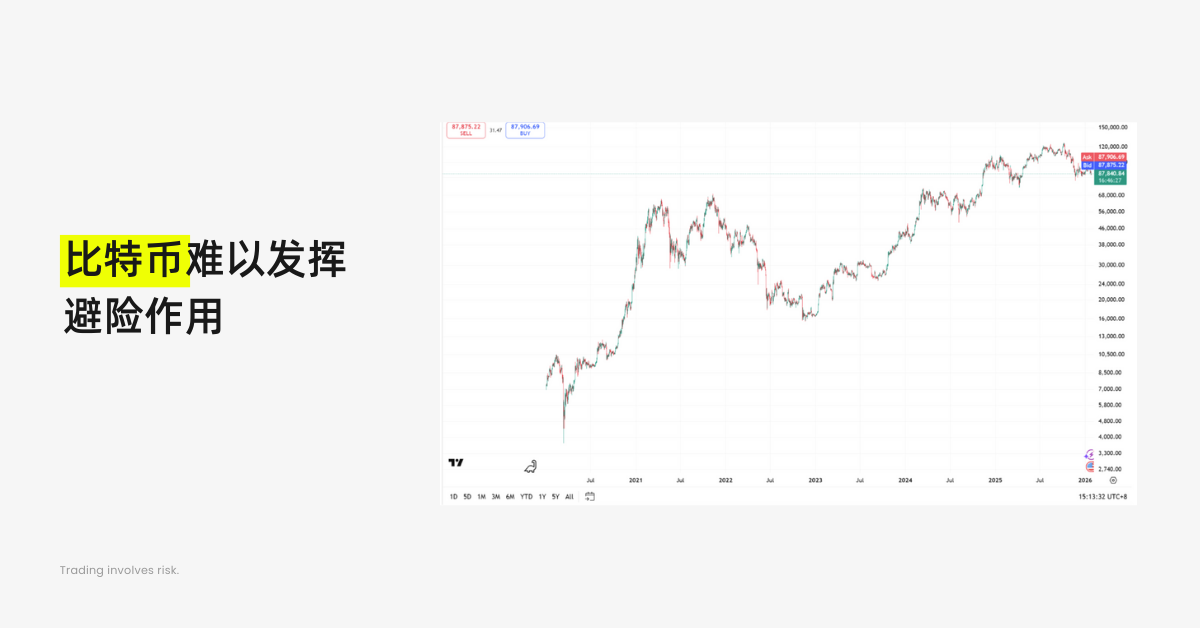

当人们在寻找信用货币的替代品时,除了黄金,还有另一个大类资产进入了人们的视野,那就是比特币。因为其数量有限、可匿名、流通速度快的优点,比特币被视为电子黄金,成为金钱热捧的对象。比特币也一度上涨至 12 万美元的高位,成为现象级的大类资产。

然而,狂欢并没有太久,比特币并没有替代黄金的地位。事实上,从 2024 年 11 月开始,比特币就一直在8 万美元上下震荡,上不去,也下不来。在世界并不太平的 2025 年,即使俄乌冲突依然在持续,即使委内瑞拉和伊朗发生政治事件,即使美元信用危机愈演愈烈,比特币更像一个局外人,并不像黄金那样,成为避险资产。

二、大类资产估值重构,美元体系受到挑战

现在你应该明白了,黄金价格之所以涨这么厉害,是因为:

- 黄金是主权信用的替代品,当主权信用遭到挑战的时候,黄金作为“天然的货币”,会成为资金避险的去处。

- 近几年世界保守主义占主流,纷争加剧,局势越来越不稳定,避险需求愈发明显。

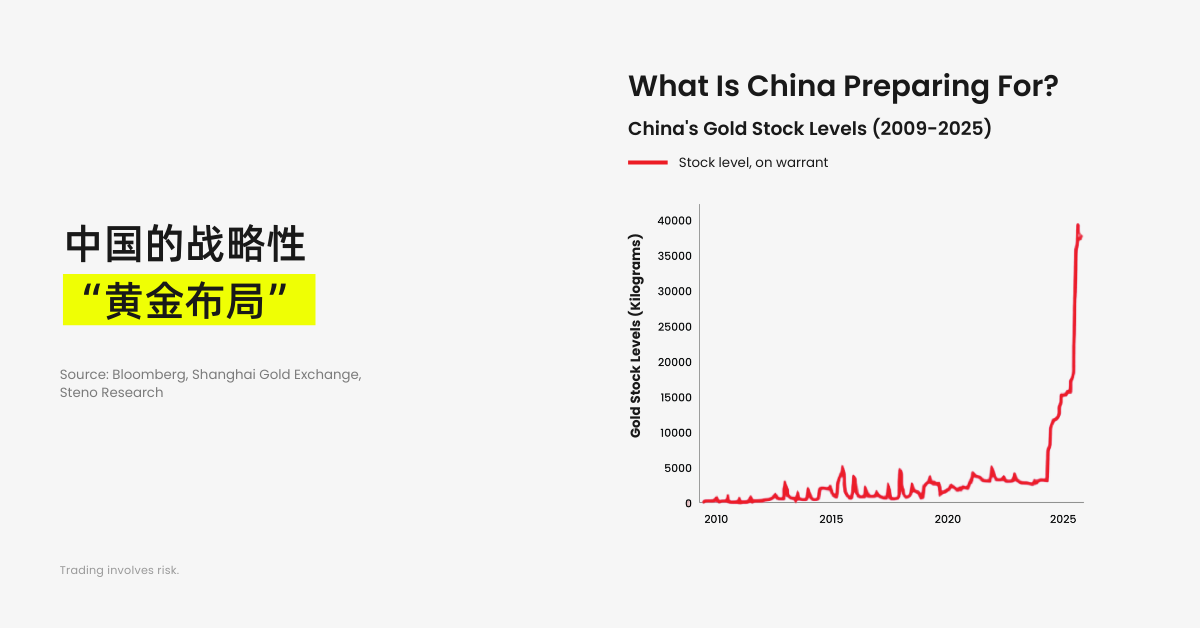

- 在中美竞争的大背景下,中国正在加速去美元化,为现有的以美元为主导的金融秩序带来冲击。而美元的对手盘黄金,最大的买家不是别人,正是中国。

在以往的经济循环中,中国作为工业国,通过输出商品赚取外汇,中国持有的美元再返投美国资产,比如美国国债等,以支撑美国资产的价格。然而随着中美从合作转向对抗,中国不再购买美债,而是转向购买黄金。因此美债收益率提高,黄金价格上涨,也就不奇怪了。

中国作为世界第二大经济体,对全球大类资产价格有着不可忽视的影响力。当中国重申加密货币禁令之后,就已经宣告了本轮加密资产牛市的结束,因为大买家不玩了,玩黄金去了。

现在,终于可以回答投资者们最关心的问题了:

- 黄金还能不能再涨?

- 现在买进去算高点吗?

很明显,金价上涨的逻辑并没有被破坏。世界依旧不太平,中美对抗依然加剧,中国依然在爆买黄金,美债危机依然尚未消除。加上美联储已经打开降息周期,弱美元也意味着通胀与大类资产上涨。从这一点看,业内已有人喊出 6000 美元的目标价,也不稀奇了。

但是,这并不意味着黄金不会回调。

从日线图上看,黄金的涨势越来越陡,已经偏离了原来 40 度角的温和上涨通道。有经验的交易员一看就明白,这可不是好事。

牛市后期突然加速上涨,往往是之前踏空的投资者耐不住性子所致,他们在 1500 美元的时候不敢进,2000 美元的时候不敢进,4000 美元的时候还是不敢进,到 5000 美元的时候就受不了了,他们认为金价又突破了新的阻力位,是时候进场了!于是,他们迫不及待地拿着钱冲了进去,从图上看,就形成了顶部直线急涨的态势。有经验的交易员明白,这是所谓的超买——最后一波韭菜进场了,而之前的获利盘会趁机抛售,形成抛压,从而导致价格回调。

注意,牛市的逻辑并没有变,上涨趋势并没有被打破,但急涨之后必然形成抛压,因为赚了钱的人要跑。所以市场会回调,但不会转熊。对于有耐心的投资者来说,可以耐心等待回调的机会。

4300~4500 美元之间会有一个支撑,金价在这里企稳的概率比较大。倘若这个价位没守住,那么下一个更强的支撑位在 3400 美元左右。

三、其他大类资产还有机会吗?

虽然动荡与不确定性依然是长期趋势,但不代表你现在就要抛售手上的资产,去置换成那些所谓的避险资产。

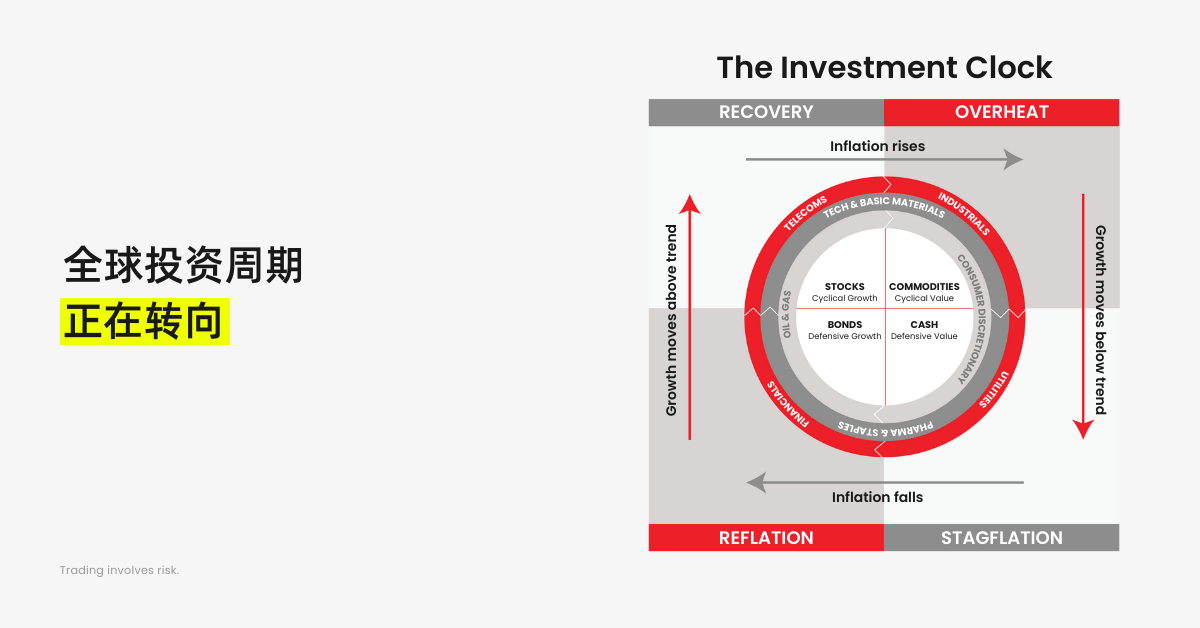

首先要明确的是:当前处于哪个经济周期中?

2025 年 12 月,美国 CPI 下降至 2.65%,低于前值 2.71%,通胀率已经被控制在 3% 以下,而 2025 年 Q3 美国 GDP 同比增速也有 2.3%,表现不俗,这意味着此前市场所担忧的“滞涨”大概率不会出现。

现在的因素显然利大于弊,虽然美债危机让人担忧,但AI科技叙事叠加降息预期,以及美国依然强劲的GDP 表现,意味着如果美国经济出现衰退,大概率能实现软着陆,对衰退的担忧反而不用那么担心。

D Prime 认为,除了黄金以外,还有两类资产值的关注。

首先还是价值投资的长期标的——美股。现在 Nasdaq 100 指数的 PE 高达 35.18 倍,处于高位。美国股市依然强劲,哪怕特朗普扬言出兵格陵兰、给欧洲加税,都阻挡不了股市的涨势。

但是,如果美国经济出现衰退迹象,那么股市必然暴跌。但正如前文所述,美国经济大概率可以软着陆,即使财政政策到时候没有空间,货币政策的发挥空间还是有的,且当前AI技术是真的可以带来生产力的变革的,真正陷入大衰退的可能性不大。

如果衰退真的到来,股市可以 buy-the-dip,你要永远相信价值,相信那些推动人类进步的伟大企业。

其次,如果你真的担心衰退的到来,不妨适当买入一些美债。美债收益率走高也意味着债券价格跌至低位,当经济衰退并陷入萧条时,债券可能是最好的抗风险标的。同股票一样,对国债危机的担忧,给债券价格跌出了一个坑,至于它是黄金坑,还是真的就是一个坑,那就请投资者们自己鉴别了。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。