行业动态 | 5 月 28 日,美联储会议纪要强调保持谨慎,失业和通胀双重风险令决策更艰难;英伟达顶住出口限制超预期增长,财报后股价由跌转涨约 5%;马斯克官宣离开特朗普政府,美国白宫回应消息属实;关税成本与经济疲软成双重拖累,惠普业绩指引不如预期股价跳水约 15%; Salesforce 业绩达标但增速放缓,股价拉升近 6% 后回落。

美联储会议纪要强调保持谨慎,失业和通胀双重风险令决策更艰难

美联储发布 5 月货币政策会议的纪要。美联储官员认为,未来几个月他们可能面临“艰难的权衡”,因为失业率和通胀上升的风险都有所增加,这主要是因为特朗普关税政策引发的。这种情况可能会使美联储稳定物价和充分就业的目标相互矛盾,这将迫使委员们决定,是优先收紧货币政策来对抗通胀,还是通过降息来支持经济增长和就业。

因此,美联储决策者普遍认为,在经济面临的不确定性比之前更高的情况下,对待降息适合保持谨慎,等待特朗普政府关税等政策的影响更明朗,再考虑行动。

英伟达顶住出口限制超预期增长,财报后股价由跌转涨约 5%

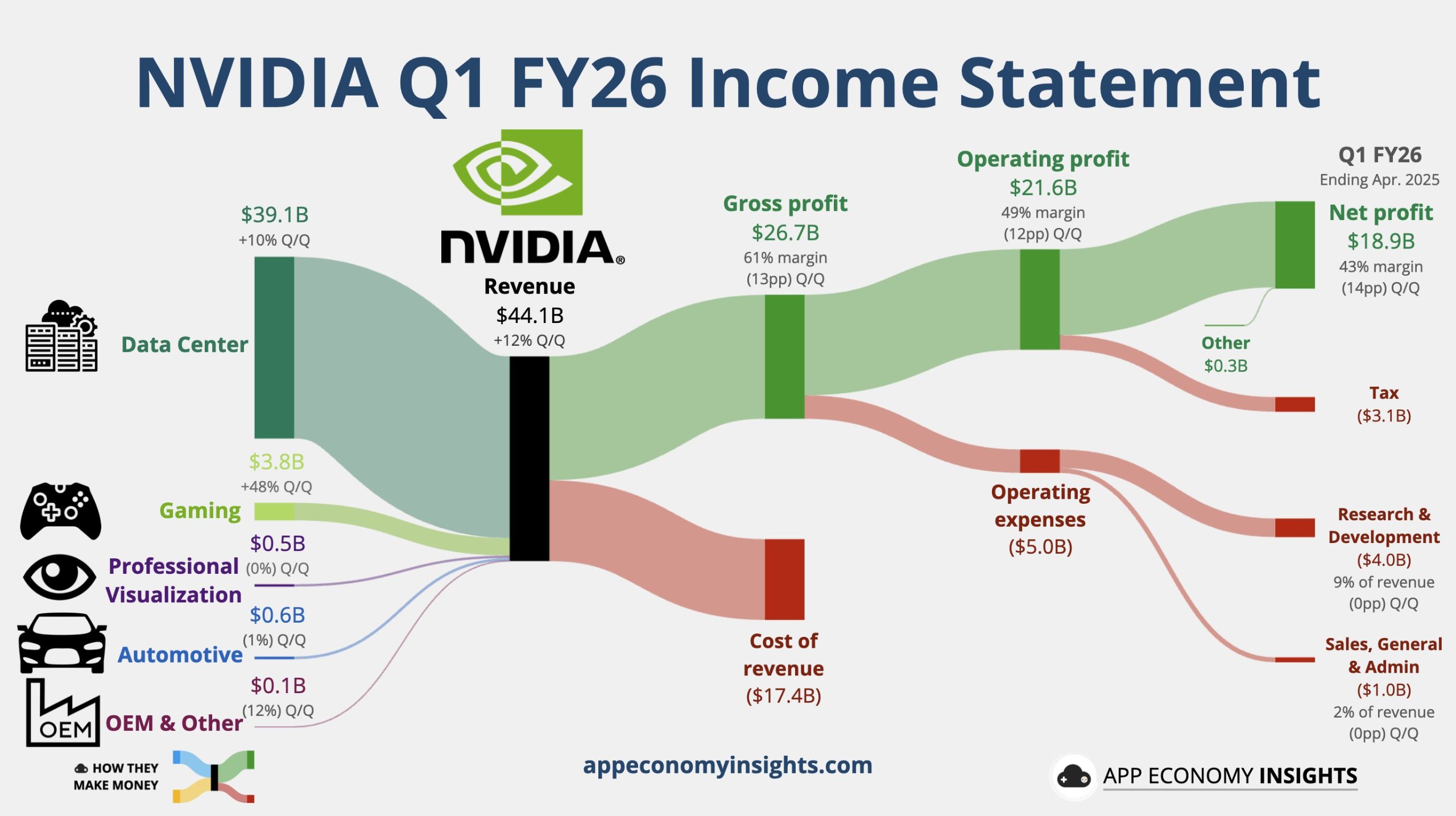

英伟达第一季度财报重磅出炉,尽管受到美国政府出口限制的压力,但业绩整体好于预期。

具体来看,

- 英伟达第一财季整体营收同比增长 69%,达到 441 亿美元,高于市场预期的 431 亿美元;

- 净利润 187.75 亿美元,低于市场预期 207.67 亿美元;

- 调整后每股收益为0.96美元,市场预期0.93美元;

- 关键的数据中心业务营收同比增长 73%,达到 391 亿美元,略低于市场预期的 393 亿美元。

指引方面,英伟达二季度预计的营收中值为 450 亿美元,相当于同比增长 50%,略低于分析师共识预期中值 455 亿美元。不过英伟达指出,二季度的指引考虑到了 H20 出口限制的影响,预计当季 H20 的收入将减少约 80 亿美元。二季度英伟达的毛利率中值为 72.0%,较一季度受 H20 影响的 61% 大反弹,回归到了 70% 以上的近期正常水平,符合分析师预期。

财报发布后,英伟达CEO黄仁勋、CFO Colette Kress举行财报电话会,就“H20出口限制重创收入”、“中国市场”、“Deepseek”、“AI市场需求激增”、“Blackwell产能爬坡”等热点问题进行了回应。

黄仁勋对 H20 相关影响表示痛心,“500 亿中国市场对美关闭”。尽管英伟达 Q2 预计将损失 H20 相关 80 亿收入,但 Blackwell 芯片正以周产 72,000 颗 GPU 创纪录速度交付,支撑微软单季处理 100 万亿 Token 的“海啸般”推理需求。他信心满满地说:“Blackwell 已全面投产,我们已经开足马力。我们现在拥有多个重要的增长引擎。”

财报公布后,周三收跌约 0.5% 的英伟达股价盘后跳涨,涨幅约 5%。

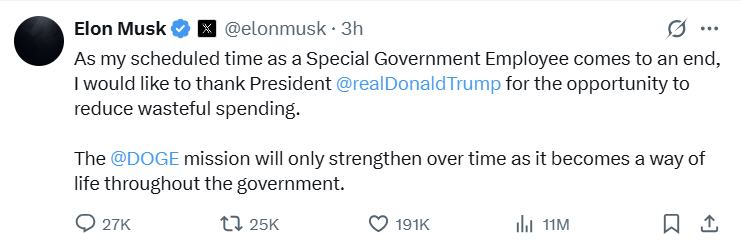

马斯克官宣离开特朗普政府,美国白宫回应消息属实

特斯拉 CEO、政府效率部(DOGE)负责人马斯克官宣即将离开特朗普政府。

他在 X 社交平台上发文称,在他作为特别政府雇员的任期即将结束之际,他想感谢美国总统特朗普给予的减少政府浪费性支出的机会。”随着我作为特别政府雇员的预定时间结束,我要感谢特朗普总统给予我减少政府浪费开支的机会……DOGE 任务将随着时间推移只会变得更加强大,因为它将成为整个政府的生活方式,”

对此,美国白宫官员回应称,马斯克离开美国政府的消息属实,其离职程序将于当地时间 28 日晚开始。

在马斯克担任 DOGE 领导人期间,马斯克执掌的特斯拉受到了极大的牵连。人们将对特朗普的怒火发泄到特斯拉身上。不仅特斯拉汽车在美国多地遭到包括打砸、焚烧、枪击在内的蓄意破坏,该公司股票也惨遭抛售。今年 4 月,特斯拉股价年内跌幅曾一度超四成。

同日,一群管理特斯拉长期投资的养老基金股东周三致信该公司董事会,要求强制规定马斯克每周至少特斯拉工作 40 小时。他们的理由是特斯拉正面临”危机”,部分原因在于马斯克的”缺席”以及董事会似乎”不愿为所有特斯拉股东的最佳利益行事”。

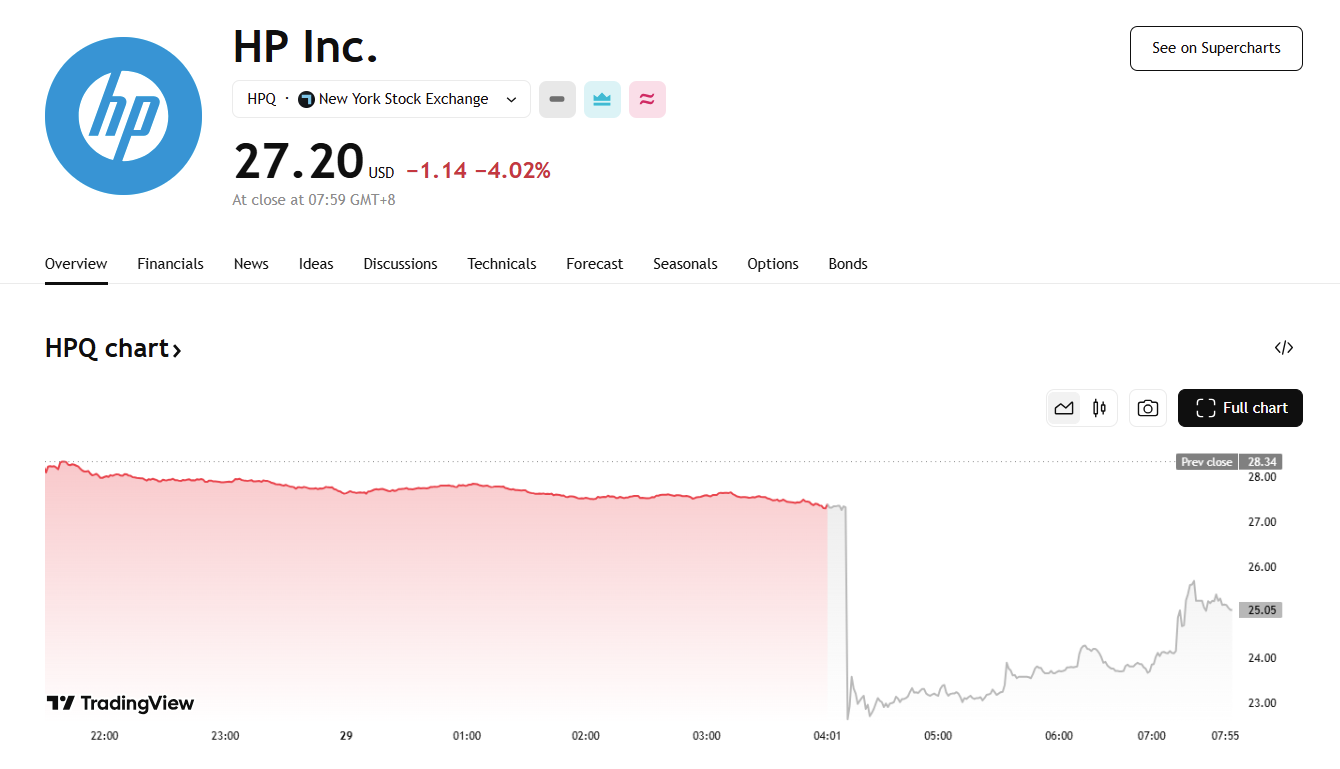

关税成本与经济疲软成双重拖累,惠普业绩指引疲软股价跌 15%

惠普发布截至 4 月 30 日的第二财季业绩,营收为 132 亿美元,同比增长 3.1%,超出市场预期;每股收益为 71 美分,而平均预期为 81 美分。

惠普表示,在截至 7 月的第三财季,预计剔除部分项目的每股收益将为 68 至 80 美分,大幅低于分析师的平均预期的 91 美分。

首席财务官凯伦·帕克希尔表示,关税相关影响以及惠普将生产迁出中国的支出令每股收益减少了 12 美分。首席执行官恩里克·洛雷斯在接受采访时表示,与关税相关的经济不确定性上升正在损害电脑需求,其影响大于该公司在早些时候发布预测时的预期。惠普正在越南、泰国、印度、墨西哥和美国增加生产。

由于业绩展望不及预期,而且坦诚经济疲软以及加征关税带来的持续成本影响,惠普股价在美股盘后一度下跌约 15%。

Salesforce 业绩达标但增速放缓,股价拉升近 6% 后回落

同日 Salesforce 公布最新一季度财报,这家 CRM 巨头一季度营收 98.3 亿美元,同比增长 7.6%。AI 业务方面,AI 代理产品完成超 4000 笔付费交易,数据云和 AI 业务年度经常性收入突破 10 亿美元。同时,Salesforce 宣布 80 亿美元收购数据管理公司 Informatica,为 2021 年收购 Slack 以来最大交易,旨在加强 AI 数据处理能力。

从数字层面看,Salesforce 确实交出了一份合格答卷。但一季度增长率对于一家云软件公司而言,实在算不上亮眼。报道指出,此前在疫情期间数字化转型的黄金时期, Salesforce 曾经历过 20% 以上的高速增长。

分析认为,Salesforce 正处在一个关键转折点——传统 CRM 业务增长放缓,AI 业务潜力巨大但变现速度未明,大规模收购重新启动但整合风险犹存。这份季报虽然在数字上超出预期,但更多是提出了问题而非给出了答案。

财报公布后,Salesforce 美股盘后一度涨 5.79%,随后涨幅收窄。

关注 Doo Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。