ตลาดกำลังก้าวเข้าสู่เดือนกันยายนท่ามกลางสัญญาณที่ปะปนกันไปทั่ว การเติบโตของการจ้างงานเริ่มชะลอตัว อัตราการว่างงานปรับตัวสูงขึ้น และเส้นอัตราผลตอบแทนพันธบัตร ยังคงกลับด้านอย่างรุนแรง ตามประวัติศาสตร์แล้ว ปัจจัยเหล่านี้ถือเป็นสัญญาณคลาสสิกที่บ่งบอกว่าเศรษฐกิจกำลังเข้าสู่ช่วงท้ายของวัฏจักร

แต่ประเด็นสำคัญคือ สิ่งเหล่านี้ไม่ได้หมายความว่าการเทขายจะเริ่มขึ้นทันที

ในความเป็นจริง ข้อมูลในอดีตชี้ว่า เราอาจได้เห็นแรงหนุนรอบสุดท้ายของการเก็งกำไร ในตลาดหุ้นและดัชนี ก่อนที่เฟสการหลีกเลี่ยงความเสี่ยง จะเริ่มขึ้น คำถามคือ เฟดกำลังรอช้าเกินไปหรือไม่?

ข้อมูลการจ้างงานอ่อนแรง: เราเข้าสู่ภาวะถดถอยแล้วหรือยัง?

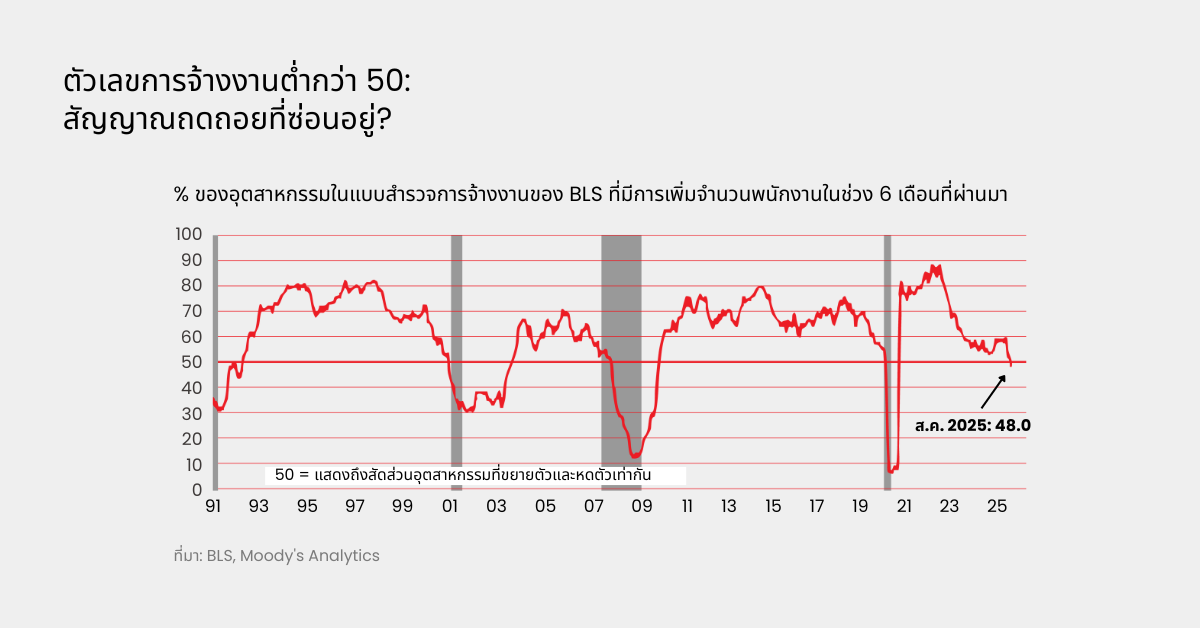

ข้อมูลการจ้างงานล่าสุดจาก BLS ระบุว่า มีเพียง 48% ของอุตสาหกรรมที่เพิ่มตำแหน่งงานในช่วงหกเดือนที่ผ่านมา ซึ่งถือเป็นระดับต่ำที่สุดนับตั้งแต่ช่วงโควิด-19 นี่เป็นสัญญาณที่สำคัญ เพราะตามสถิติแล้ว เมื่อการเติบโตของการจ้างงานต่ำกว่า 50% มักหมายถึงเศรษฐกิจกำลังเข้าสู่ภาวะถดถอย หรือใกล้จะเข้าสู่ภาวะถดถอยในไม่ช้า

ในขณะเดียวกัน อัตราการว่างงานเพิ่มขึ้น 0.9% จากจุดต่ำสุดของรอบวัฏจักร หากย้อนกลับไปตั้งแต่ปี 1945 ทุกครั้งที่สิ่งนี้เกิดขึ้น ภาวะเศรษฐกิจถดถอยก็ตามมาในเวลาไม่นาน

แน่นอนว่านี่ไม่ได้หมายความว่าการชะลอตัวของเศรษฐกิจจะเริ่มขึ้นในวันพรุ่งนี้ แต่สิ่งเหล่านี้คือการวางฉาก: ตลาดแรงงานกำลังสูญเสียแรงขับเคลื่อน ผู้บริโภคเริ่มระมัดระวังมากขึ้น และเฟดกำลังเผชิญกับการตัดสินใจที่ยากขึ้นกว่าเดิม

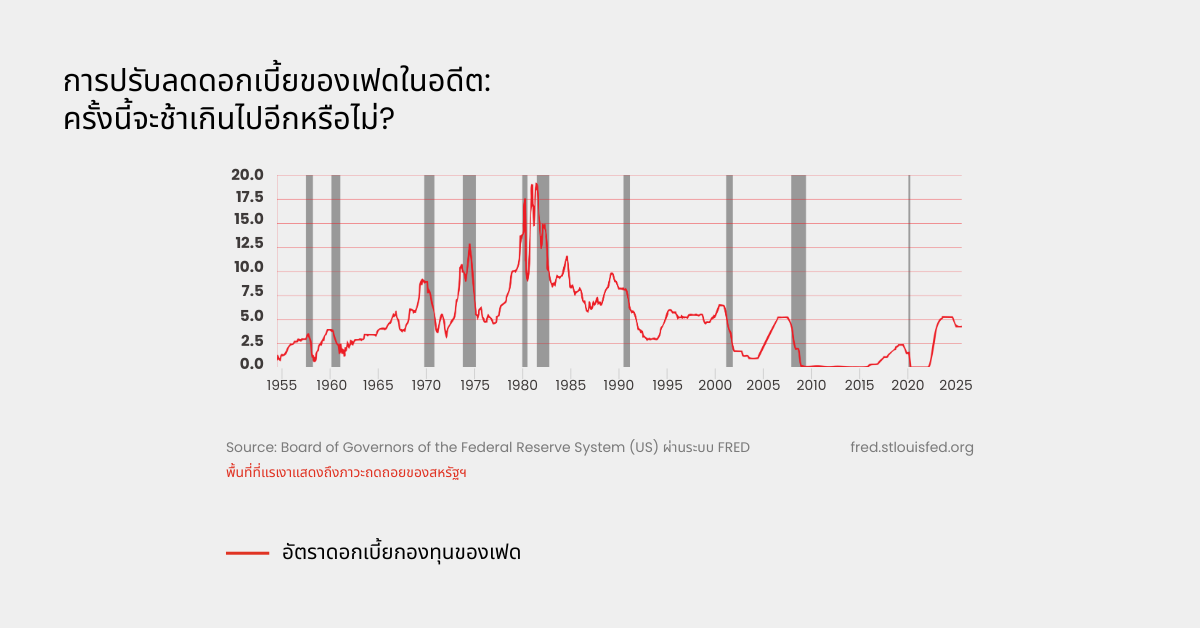

ทางสองแพร่งของเฟด: สายเกินไปที่จะลดดอกเบี้ยหรือไม่?

ธนาคารกลางสหรัฐ กำลังเตรียมลดอัตราดอกเบี้ยหลังจากดำเนินนโยบายเข้มงวดที่รุนแรงที่สุดครั้งหนึ่งในประวัติศาสตร์ แต่ปัญหาคือ ข้อมูลในอดีตแสดงให้เห็นว่า เมื่อใดก็ตามที่เฟดเริ่มลดดอกเบี้ย ก็มักจะสายเกินไปที่จะหลีกเลี่ยงการชะลอตัวของเศรษฐกิจ

อมูลจาก Federal Reserve Economic Data (FRED) เกี่ยวกับวัฏจักรอัตราดอกเบี้ยในอดีต บอกเล่าเรื่องราวได้อย่างชัดเจน:

- ในปี 2001 เฟดลดดอกเบี้ยอย่างรุนแรง แต่ฟองสบู่ดอทคอมก็ยังแตกในที่สุด

- ในปี 2007 เฟดเร่งลดดอกเบี้ย แต่ก็ไม่สามารถหลีกเลี่ยงวิกฤตการเงินได้

- ทั้งสองกรณี ตลาดหุ้นพุ่งแรงในระยะสั้น ก่อนจะร่วงหนักในอีกไม่กี่เดือนถัดมา

หากเฟดลดดอกเบี้ยในเดือนกันยายน อาจจุดชนวนให้เกิดการเคลื่อนไหวแบบ risk-on ระยะสั้นอีกครั้ง เนื่องจากนักลงทุนตีราคาจากสภาพคล่องและต้นทุนการเงินที่ถูกลง แต่หากการจ้างงานยังคงอ่อนแรง และกำไรบริษัทปรับตัวลดลง สัญญาณของภาวะถดถอยก็จะยิ่งดังชัดขึ้น

Risk-On ก่อน Risk-Off: ทำไมหุ้นยังอาจพุ่งต่อได้

นี่คือจุดที่น่าสนใจ ตามประวัติศาสตร์แล้ว ช่วงแรกของการผ่อนคลายนโยบายโดยเฟด มักจุดชนวนให้ตลาดหุ้นปรับตัวขึ้นแรง ก่อนที่การชะลอตัวจะเริ่มขึ้น

สิ่งนี้เกิดขึ้นเพราะตลาดตอบสนองต่อสภาพคล่องล่วงหน้า:

- การลดดอกเบี้ยทำให้ต้นทุนการกู้ยืมถูกลง

- หุ้นกลุ่มที่อ่อนไหวต่อการเติบโต เช่น เทคโนโลยี หุ้นขนาดเล็ก และหุ้นที่มีความเสี่ยง มักพุ่งแรง

- กระแสเงินจากสถาบันเข้ามาไหลบ่า ดันมูลค่าหุ้นสูงขึ้น แม้ปัจจัยพื้นฐานจะเริ่มอ่อนตัว

แรงดีดตัวแบบนี้ (“relief rally”) อาจเกิดขึ้นได้อย่างรุนแรงและรวดเร็ว คล้ายกับช่วงปลายปี 2007 หรือ ต้นปี 2019 อย่างไรก็ตาม ความยั่งยืนของการปรับขึ้นนั้นขึ้นอยู่กับปัจจัยสำคัญเพียงข้อเดียว คือ การเติบโตทางเศรษฐกิจจะสามารถกลับมาทรงตัวได้เร็วพอหรือไม่3

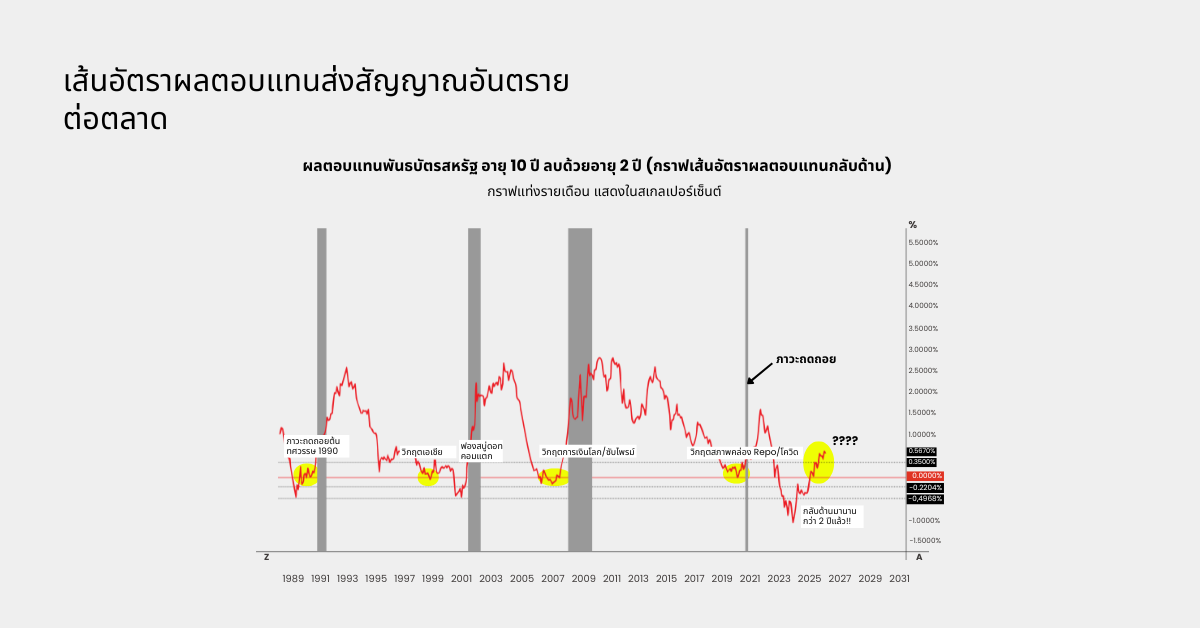

คำเตือนจากเส้นอัตราผลตอบแทนพันธบัตร

หนึ่งในตัวบ่งชี้ภาวะถดถอยที่น่าเชื่อถือที่สุดคือ เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ลบด้วย 2 ปี ซึ่งกลับด้านต่อเนื่องมานานกว่าสองปีแล้ว ตามสถิติ ยิ่งกลับด้านนานเท่าไร ภาวะถดถอยที่ตามมาก็ยิ่งรุนแรงขึ้น

กราฟแสดงรูปแบบที่ชัดเจน:

- ต้นทศวรรษ 1990: เส้นกลับด้าน → เศรษฐกิจชะลอตัว

- ปี 2000: เส้นกลับด้าน → ฟองสบู่ดอทคอมแตก

- ปี 2007: เส้นกลับด้าน → วิกฤตการเงินโลก

ปัจจุบัน เรากำลังเผชิญหนึ่งในช่วงเวลาที่เส้นกลับด้านยาวนานที่สุดในประวัติศาสตร์ ซึ่งหมายความว่าความหวังเชิงบวกของตลาด อาจปะทะกับความจริงทางเศรษฐกิจมหภาคในไม่ช้า

ภาพใหญ่: เฟดพลาดจังหวะไปแล้วหรือไม่?

คำถามหลักที่นักลงทุนกำลังถามคือ ครั้งนี้เฟดรอช้าเกินไปหรือไม่?

- หากลดดอกเบี้ยเร็วเกินไป เงินเฟ้ออาจปะทุขึ้นอีกครั้ง และเฟดอาจสูญเสียความน่าเชื่อถือ

- หากลดดอกเบี้ยช้าเกินไป เศรษฐกิจอาจเข้าสู่ภาวะหดตัวไปแล้ว

ปัญหาปลายวัฏจักรเช่นนี้ มักสร้างสัญญาณตลาดที่สับสน หุ้นยังคงพุ่งแรง แม้ข้อมูลพื้นฐานบ่งชี้ถึงความอ่อนแอทางเศรษฐกิจ ซึ่งก็คือสถานการณ์ที่เราอยู่ในปัจจุบัน

บทสรุปสำคัญสำหรับนักลงทุน

สำหรับนักลงทุน ข้อความชัดเจนคือ การปรับขึ้นของตลาดแบบ risk-on ระยะสั้นยังคงเกิดขึ้นได้ แม้สัญญาณภาวะถดถอยจะสะสมมากขึ้นก็ตาม

ข้อมูลการจ้างงานที่อ่อนแอ การกลับด้านของเส้นอัตราผลตอบแทน และการว่างงานที่สูงขึ้น บ่งชี้ว่าเฟดอาจตัดสินใจช้าเกินไป และตามสถิติแล้ว สิ่งนี้มักเป็นสัญญาณนำของการชะลอตัวในเศรษฐกิจ

อย่างไรก็ตาม ตลาดไม่ได้เคลื่อนไหวเป็นเส้นตรงเสมอไป ก่อนที่เฟสของ risk-off ที่แท้จริงจะเริ่มขึ้น หุ้นและดัชนีอาจยังคงพุ่งต่อ เพราะนักลงทุนเข้ามาเก็งกำไรล่วงหน้าจากความเป็นไปได้ของการลดดอกเบี้ย การติดตามการจัดพอร์ต กระแสสภาพคล่อง และสัญญาณจากเฟดที่จะประกาศในอนาคต จะเป็นกุญแจสำคัญในการรับมือกับสิ่งที่อาจกลายเป็นช่วงหลายเดือนที่มีความผันผวนสูง

การเปิดเผยความเสี่ยง

หลักทรัพย์ ฟิวเจอร์ส CFD และผลิตภัณฑ์ทางการเงินอื่นๆ มีความเสี่ยงสูงเนื่องจากความผันผวนของมูลค่าและราคาของเครื่องมือทางการเงินพื้นฐาน เนื่องจากความเคลื่อนไหวของตลาดที่ไม่พึงประสงค์และคาดเดาไม่ได้ อาจเกิดการขาดทุนมากกว่าการลงทุนเริ่มต้นของท่านในระยะเวลาอันสั้น

โปรดตรวจสอบให้แน่ใจว่าท่านเข้าใจความเสี่ยงของการซื้อขายกับเครื่องมือทางการเงินแต่ละประเภทอย่างถ่องแท้ก่อนทำธุรกรรมกับเรา หากท่านไม่เข้าใจความเสี่ยงดังที่ได้อธิบายไว้ในนี้ ควรขอคำแนะนำจากผู้เชี่ยวชาญอิสระ

ข้อจำกัดความรับผิดชอบ

ข้อมูลที่ปรากฏในบล็อกนี้มีไว้เพื่ออ้างอิงทั่วไปเท่านั้น ไม่ได้มีเจตนาให้เป็นคำแนะนำการลงทุน ข้อเสนอแนะ คำเชิญ หรือการเสนอขายหรือซื้อเครื่องมือทางการเงินใดๆ ทั้งนี้ไม่ได้พิจารณาถึงวัตถุประสงค์การลงทุนหรือสถานการณ์ทางการเงินเฉพาะของผู้รับข้อมูลแต่ละราย ผลการดำเนินงานในอดีตไม่สามารถเป็นตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต D Prime และบริษัทในเครือไม่ให้การรับรองหรือรับประกันใดๆ เกี่ยวกับความถูกต้องหรือความสมบูรณ์ของข้อมูลนี้ และไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใดๆ อันเกิดจากการใช้ข้อมูลนี้หรือลงทุนตามข้อมูลดังกล่าว

กลยุทธ์ที่กล่าวถึงข้างต้นสะท้อนถึงความคิดเห็นของผู้เชี่ยวชาญและมีไว้เพื่อการอ้างอิงเท่านั้น ไม่ควรใช้หรือพิจารณาเป็นพื้นฐานในการตัดสินใจซื้อขายหรือคำเชิญชวนให้เข้าทำธุรกรรมใดๆ D Prime ไม่รับรองความถูกต้องหรือความครบถ้วนของรายงานนี้และปฏิเสธความรับผิดใดๆ ต่อความเสียหายที่เป็นผลมาจากการใช้รายงานนี้ คุณไม่ควรพึ่งพารายงานนี้แต่เพียงอย่างเดียวเพื่อทดแทนการตัดสินใจของคุณเอง ตลาดมีความเสี่ยงเสมอ และการลงทุนควรใช้ความระมัดระวัง