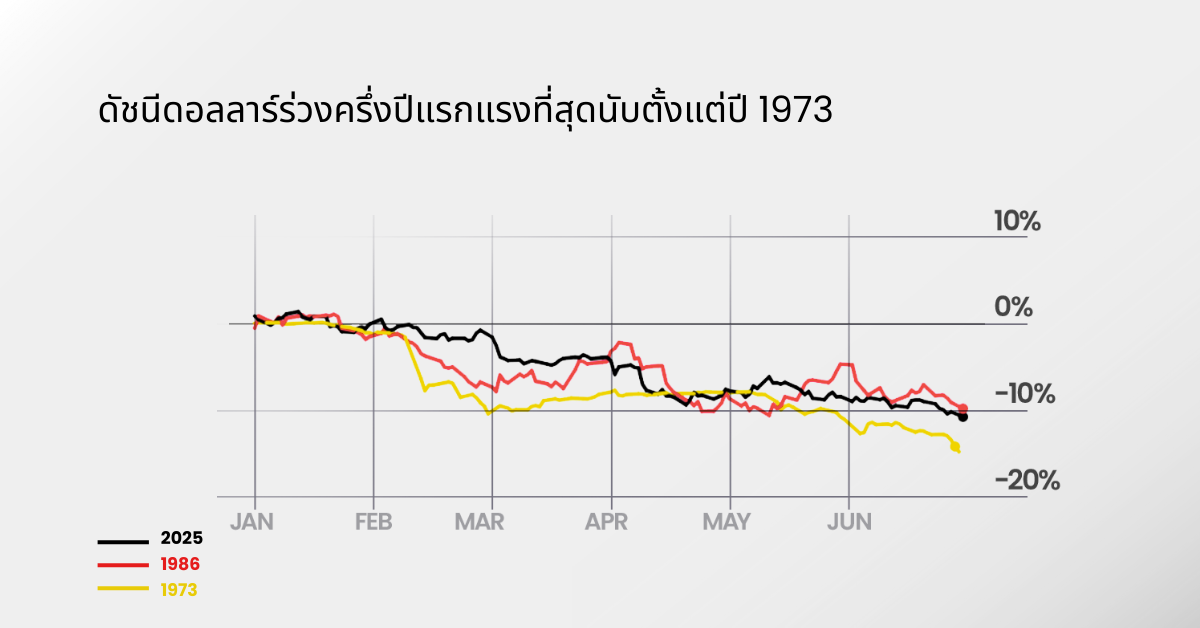

การเคลื่อนไหวของค่าเงินดอลลาร์สหรัฐในปี 2025 ทำให้หลายฝ่ายประหลาดใจ ดัชนีดอลลาร์ (DXY) บันทึกการร่วงลงในช่วงครึ่งปีแรกมากที่สุดนับตั้งแต่ปี 1973 โดยดิ่งลงอย่างรุนแรงก่อนจะดีดตัวขึ้นในเดือนกรกฎาคม แม้การฟื้นตัวนั้นจะช่วยชดเชยบางส่วนที่สูญเสียไป แต่นักวิจัยจาก Morgan Stanley คาดว่าการอ่อนค่ายังไม่จบ และดอลลาร์อาจร่วงลงอีก 10% ภายในสิ้นปี 2026

แล้วอะไรคือเบื้องหลังการร่วงของดอลลาร์ในปี 2025? และมีความเป็นไปได้แค่ไหนที่จะกลับมาฟื้นตัว? มาค้นหาคำตอบกัน

สรุปภาพรวมค่าเงินดอลลาร์ – ครึ่งปีแรกของปี 2025

ในช่วง 6 เดือนแรกของปี 2025 ดัชนี DXY ร่วงลงประมาณ 10.8% ซึ่งถือเป็นผลงานครึ่งปีแรกที่ย่ำแย่ที่สุด นับตั้งแต่การร่วงลง 14.8% เมื่อต้นปี 1973

นักวิเคราะห์ชี้ถึง 2 แรงกดดันสำคัญ:

- ความไม่แน่นอนเกี่ยวกับนโยบายการค้าและภาษีของทรัมป์

- ความคาดหวังของตลาดต่อการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ

ทั้งสองปัจจัยนี้ส่งผลกดดันอย่างหนักต่อค่าเงินดอลลาร์

ทำไมดอลลาร์อ่อนค่าลงในปี 2025

1. ภาษีและความไม่แน่นอนด้านนโยบาย บั่นทอนแรงหนุนของดอลลาร์

ท่าทีของทรัมป์ที่เปลี่ยนแปลงไปในเรื่องภาษีและการปฏิรูปภาษี สร้างแรงกดดันระยะยาวต่อค่าเงินดอลลาร์ มาตรการกีดกันทางการค้าไม่เพียงแต่สร้างความตึงเครียดในความสัมพันธ์ทางการค้าทั่วโลก แต่ยังทำลายความสามารถในการแข่งขันของการส่งออกสหรัฐฯ

ความไม่แน่นอนในการดำเนินนโยบายยังสร้างความกังวลให้นักลงทุน ลดความต้องการสินทรัพย์ที่มีมูลค่าเป็นดอลลาร์ และยิ่งตอกย้ำแนวโน้มขาลงของค่าเงิน

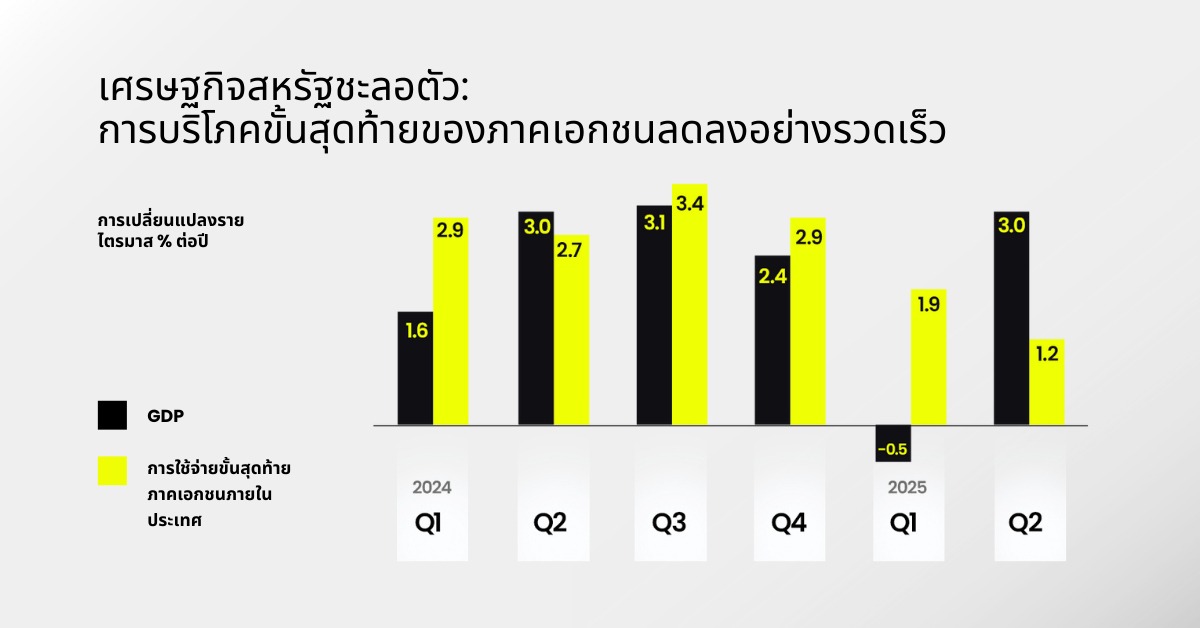

2. การเติบโตของเศรษฐกิจสหรัฐฯ ชะลอตัว

การชะลอตัวของเศรษฐกิจยิ่งกดดันค่าเงินดอลลาร์ต่อไป เนื่องจากนักลงทุนเริ่มเบนทิศทางเงินทุนไปยังเศรษฐกิจที่มีโมเมนตัมแข็งแกร่งกว่า

แม้อัตราการเติบโต GDP ในไตรมาส 2 จะอยู่ที่ 3.0% ซึ่งดูแข็งแกร่งในเบื้องต้น แต่นาย Michael Gapen หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Morgan Stanley เน้นย้ำตัวเลขที่สะท้อนภาพได้ชัดเจนยิ่งกว่า:

- การเติบโตของการใช้จ่ายภาคเอกชนขั้นสุดท้าย ลดลงจาก 2.7% ในปีที่แล้ว เหลือเพียง 1.2% ซึ่งบ่งชี้ถึงอุปสงค์ภายในประเทศที่เย็นตัวลง

3. ความไม่แน่นอนของนโยบายเฟด เขย่าความเชื่อมั่นของตลาด

อัตราดอกเบี้ยเป็นหนึ่งในปัจจัยสำคัญที่สุดที่ส่งผลต่อค่าเงิน อย่างไรก็ตาม ในปี 2025 ทิศทางนโยบายของเฟดยังคงไม่ชัดเจน ความขัดแย้งระหว่างทรัมป์และประธานเฟด Jerome Powell ยิ่งเพิ่มความไม่แน่นอนให้กับตลาด

ดัชนี CPI เดือนกรกฎาคมออกมาต่ำกว่าที่คาดการณ์ไว้ ส่งผลให้ตลาดปรับความคาดหวังต่อการปรับลดดอกเบี้ยในเดือนกันยายนจาก 85% เป็น 91% และมีแนวโน้มเพิ่มขึ้นต่อเนื่องสำหรับการปรับลดในเดือนตุลาคมและธันวาคม ความคาดหวังในการลดดอกเบี้ยมักกดดันค่าเงินดอลลาร์

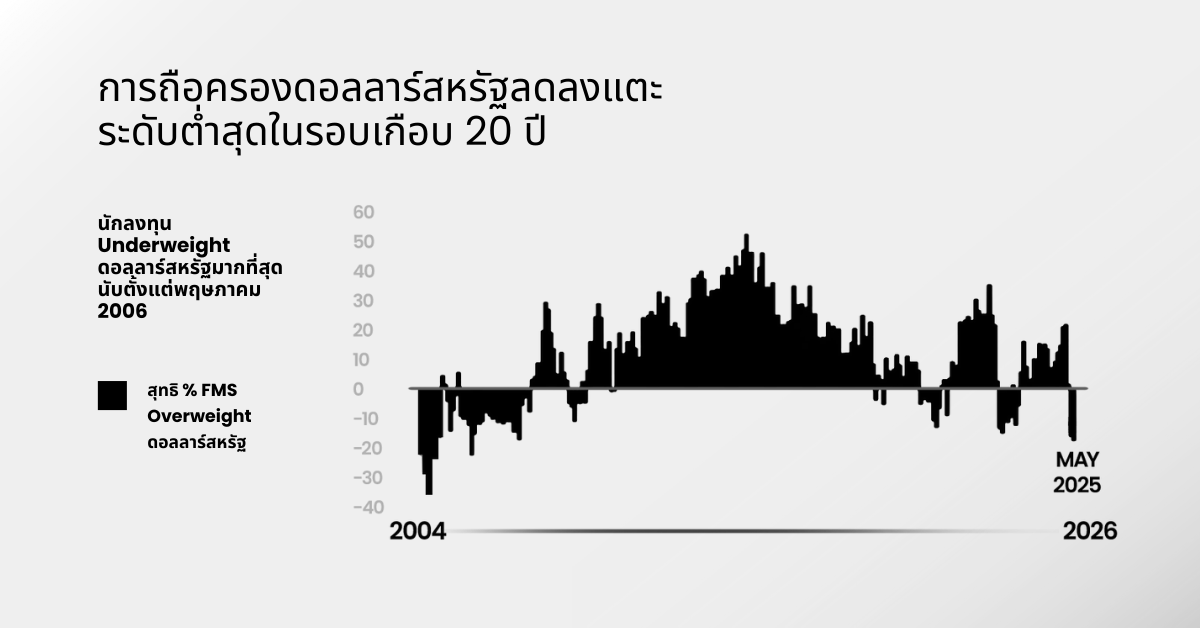

4. แนวโน้มลดการใช้ดอลลาร์ (De-Dollarization) กำลังเร่งตัว

บทบาทของดอลลาร์ในฐานะสกุลเงินสำรองอันดับหนึ่งของโลกและสินทรัพย์ปลอดภัยกำลังถูกตั้งคำถาม จากผลสำรวจล่าสุดของ Bank of America พบว่า ผู้จัดการกองทุนทั่วโลกได้ลดสัดส่วนการถือครองดอลลาร์ลงสู่ระดับ ต่ำที่สุดนับตั้งแต่เดือนพฤษภาคม 2006 ซึ่งสะท้อนถึงความสนใจที่ลดลงต่อสินทรัพย์สหรัฐฯ

อะไรที่อาจกระตุ้นให้ดอลลาร์ฟื้นตัวในปี 2025?

แม้ดอลลาร์จะอ่อนค่าลงในปัจจุบัน แต่ก็ยังมีปัจจัยที่อาจหนุนให้กลับมาแข็งค่าได้ เงื่อนไขที่อาจเปลี่ยนแปลงมุมมองของตลาด ได้แก่:

- ข้อมูลเงินเฟ้อที่ออกมาแข็งแกร่งเกินคาด: หาก CPI หรือ PCE สูงกว่าคาดการณ์ อาจทำให้ตลาดคาดว่าจะมีการดำเนินนโยบายที่เข้มงวดขึ้นจากเฟด

- สัญญาณจากเฟดเรื่องการชะลอการลดดอกเบี้ย: ท่าทีแบบสายเหยี่ยวมากขึ้นอาจหนุนให้อัตราผลตอบแทนของดอลลาร์สูงขึ้น และดึงดูดเงินทุนไหลเข้า

- ภาวะตลาดที่กลับมาเน้นความเสี่ยงต่ำ: ความตึงเครียดทางภูมิรัฐศาสตร์หรือความปั่นป่วนในตลาดโลก อาจทำให้ดีมานด์กลับมาที่ดอลลาร์ในฐานะสินทรัพย์ปลอดภัย

กิจกรรมสำคัญที่กำลังจะเกิดขึ้นซึ่งอาจมีผลอย่างมาก ได้แก่:

การประกาศตัวเลข CPI เดือนสิงหาคม: หากออกมาสูงเกินคาด อาจเปลี่ยนมุมมองของตลาดเกี่ยวกับนโยบายของเฟดอย่างรวดเร็ว

รายงานการประชุมเฟดในเดือนกันยายน: หากมีท่าทีที่แข็งกร้าว ก็อาจเป็นสัญญาณเริ่มต้นของการฟื้นตัวของดอลลาร์

กลยุทธ์การลงทุนในภาวะที่ดอลลาร์อ่อนค่า

นักวิเคราะห์ส่วนใหญ่คาดว่าค่าเงินดอลลาร์จะยังคงอ่อนค่าต่อเนื่องไปจนถึงปลายปี 2025 แม้ความไม่แน่นอนเรื่องภาษีจะเริ่มคลี่คลาย แต่ก็ยังมีจุดสนับสนุนบางส่วนที่อาจเกิดขึ้นในช่วงเดือนข้างหน้า

สำหรับนักลงทุน การอ่อนค่าของดอลลาร์ถือเป็นโอกาสที่ดีในการตอกย้ำความสำคัญของ การกระจายการลงทุน การกระจายสินทรัพย์ข้ามสกุลเงินและภูมิภาคจะช่วยลดความเสี่ยง พร้อมเปิดโอกาสในการเติบโตระยะยาว

สรุป: เส้นทางของค่าเงินดอลลาร์ในปี 2025 จะได้รับอิทธิพลจากการผสมผสานของนโยบายการเงิน ข้อมูลเศรษฐกิจ และมุมมองของตลาด การติดตามข้อมูลและปรับตัวอย่างคล่องแคล่วจะเป็นกุญแจสำคัญสำหรับนักลงทุนในการรับมือกับความผันผวนของตลาดที่ขับเคลื่อนด้วยค่าเงิน

การเปิดเผยความเสี่ยง

หลักทรัพย์ ฟิวเจอร์ส CFD และผลิตภัณฑ์ทางการเงินอื่นๆ มีความเสี่ยงสูงเนื่องจากความผันผวนของมูลค่าและราคาของเครื่องมือทางการเงินพื้นฐาน เนื่องจากความเคลื่อนไหวของตลาดที่ไม่พึงประสงค์และคาดเดาไม่ได้ อาจเกิดการขาดทุนมากกว่าการลงทุนเริ่มต้นของท่านในระยะเวลาอันสั้น

โปรดตรวจสอบให้แน่ใจว่าท่านเข้าใจความเสี่ยงของการซื้อขายกับเครื่องมือทางการเงินแต่ละประเภทอย่างถ่องแท้ก่อนทำธุรกรรมกับเรา หากท่านไม่เข้าใจความเสี่ยงดังที่ได้อธิบายไว้ในนี้ ควรขอคำแนะนำจากผู้เชี่ยวชาญอิสระ

ข้อจำกัดความรับผิดชอบ

ข้อมูลที่ปรากฏในบล็อกนี้มีไว้เพื่ออ้างอิงทั่วไปเท่านั้น ไม่ได้มีเจตนาให้เป็นคำแนะนำการลงทุน ข้อเสนอแนะ คำเชิญ หรือการเสนอขายหรือซื้อเครื่องมือทางการเงินใดๆ ทั้งนี้ไม่ได้พิจารณาถึงวัตถุประสงค์การลงทุนหรือสถานการณ์ทางการเงินเฉพาะของผู้รับข้อมูลแต่ละราย ผลการดำเนินงานในอดีตไม่สามารถเป็นตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต D Prime และบริษัทในเครือไม่ให้การรับรองหรือรับประกันใดๆ เกี่ยวกับความถูกต้องหรือความสมบูรณ์ของข้อมูลนี้ และไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใดๆ อันเกิดจากการใช้ข้อมูลนี้หรือลงทุนตามข้อมูลดังกล่าว

กลยุทธ์ที่กล่าวถึงข้างต้นสะท้อนถึงความคิดเห็นของผู้เชี่ยวชาญและมีไว้เพื่อการอ้างอิงเท่านั้น ไม่ควรใช้หรือพิจารณาเป็นพื้นฐานในการตัดสินใจซื้อขายหรือคำเชิญชวนให้เข้าทำธุรกรรมใดๆ D Prime ไม่รับรองความถูกต้องหรือความครบถ้วนของรายงานนี้และปฏิเสธความรับผิดใดๆ ต่อความเสียหายที่เป็นผลมาจากการใช้รายงานนี้ คุณไม่ควรพึ่งพารายงานนี้แต่เพียงอย่างเดียวเพื่อทดแทนการตัดสินใจของคุณเอง ตลาดมีความเสี่ยงเสมอ และการลงทุนควรใช้ความระมัดระวัง