Giá vàng đang suy yếu nhanh chóng. Sau nhiều tháng tăng trưởng ổn định, kim loại quý này hiện đang đối mặt với một đợt điều chỉnh mạnh. Lúc này, các nhà giao dịch ở khắp mọi nơi đều cùng có chung một câu hỏi: Tại sao vàng lại sụt giá?

Thoạt nhìn qua, thì dường như đây chỉ là một đợt sụt giảm thông thường của hàng hóa. Tuy nhiên, ở “phần chìm của tảng băng nổi”, thì một diễn biến với tác động to lớn đang diễn ra. Không gì khác ngoài sự thay đổi trong dòng thanh khoản toàn cầu, niềm tin và phản ứng của thị trường trước chính sách tiền tệ.

Trong bài viết này, chúng ta hãy cùng phân tích xem đâu là nguyên nhân ảnh hưởng đến giá vàng trong năm 2025. Bên cạnh đó, lý do nào khiến Trung Quốc và nhiều ngân hàng trung ương khác vẫn tiếp tục tích trữ vàng, và liệu rằng đợt bán tháo lúc bấy giờ là sự hoảng loạn trong ngắn hạn, hay là một chu kỳ “dài hơi” hơn.

Hành Trình 10 Năm Của Vàng: Từ Tài Sản Ngừa Lạm Phát Đến Tài Sản Thế Chấp

Trong thập kỷ vừa qua, vàng đã chuyển mình từ một công cụ chống lạm phát truyền thống thành một tài sản với vai trò hoàn toàn khác biệt. Cụ thể, vàng đã trở thành mỏ neo thanh khoản cho hệ thống tài chính trên toàn cầu.

Xét theo mức điều chỉnh lạm phát, giá vàng vẫn duy trì độ bền bỉ đáng kể từ những năm 2020. Lúc bấy giờ, kim loại quý này đã một mình chống chọi trước các đợt tăng lãi suất, chu kỳ tăng trưởng mạnh của đồng đô la và cả cơn sốt Bitcoin.

Tuy nhiên, đợt giảm giá vàng hiện nay chủ yếu liên quan đến căng thẳng về thanh khoản hơn là yếu tố liên quan đến nguồn cầu. Nhà đầu tư bán tháo vàng thường là để đáp ứng yêu cầu ký quỹ hoặc chuyển đổi sang tiền mặt, chứ không phải là vì mất niềm tin vào kim loại này.

Chính vì thế, nếu ta gọi đây là một “cú sập” thì hẳn là chưa phản ánh đầy đủ toàn cảnh của vấn đề.

Vàng & Triển Vọng Giao Dịch Ngược Chiều Của Fed

Trên thực tế, vàng đang thể hiện vai trò mạnh mẽ hơn là chỉ phản ứng trước lạm phát thông thường.

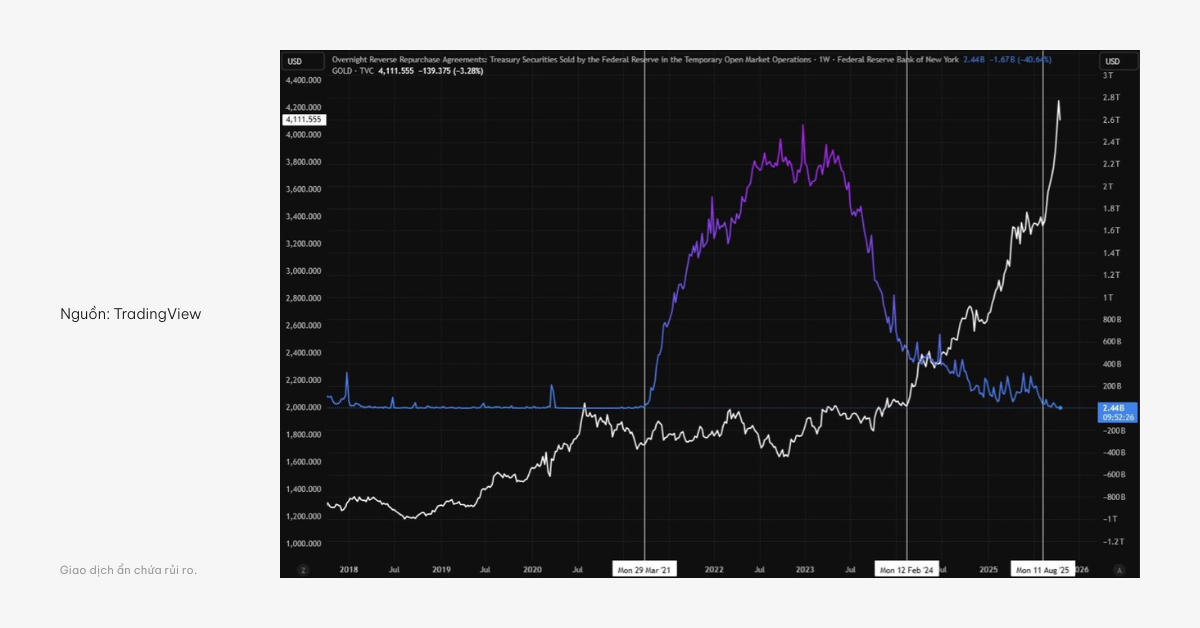

Khi số dư của những hợp đồng Repo nghịch đảo – nơi các ngân hàng và quỹ gửi tiền dư qua đêm – bắt đầu sụt giảm về mức gần bằng 0; thì vàng bắt đầu tăng nhiệt.

Và khi số dư này gần như không còn nữa, thì giá vàng bỗng tăng vút theo phương thẳng đứng.

Tại sao lại như vậy? Bởi lẽ, khi hệ thống cạn kiệt dòng thanh khoản tiền gửi, thì tài sản thế chấp trên mặt giấy tờ bắt đầu rạn nứt, và vốn sẽ tìm đến những “tài sản không thể vỡ nợ”. Đó chính là tiền cứng.

Lúc này, vàng không chỉ là một công cụ chống lạm phát. Hơn thế nữa, vàng đang trở thành tài sản thế chấp đầy tinh khiết để bảo vệ cho niềm tin sau cuối của nhà đầu tư.

Thông qua đó, thế giới đang ngầm gửi đi một thông điệp mang tính chất khẳng định: nếu hệ thống đồng đô la hiện tại sụp đổ, thì vàng chính là thứ giữ được giá trị vẹn nguyên.

Chính sự chuyển dịch này là lý do khiến vốn hóa thị trường vàng vẫn mở rộng bất chấp nhiều sự điều chỉnh trong ngắn hạn.

Lúc này, người mua vàng không phải là đang chạy theo lợi nhuận, mà là tìm kiếm cho mình một tấm “khiên” bảo vệ trước hệ thống tài chính ngày càng mong manh.

Các Ngân Hàng Trung Ương Vẫn Tiếp Tục Mua Vàng

Trong khi các nhà đầu tư cá nhân đang lo sợ vì giá vàng giảm, thì nhiều ngân hàng trung ương lại làm điều ngược lại.

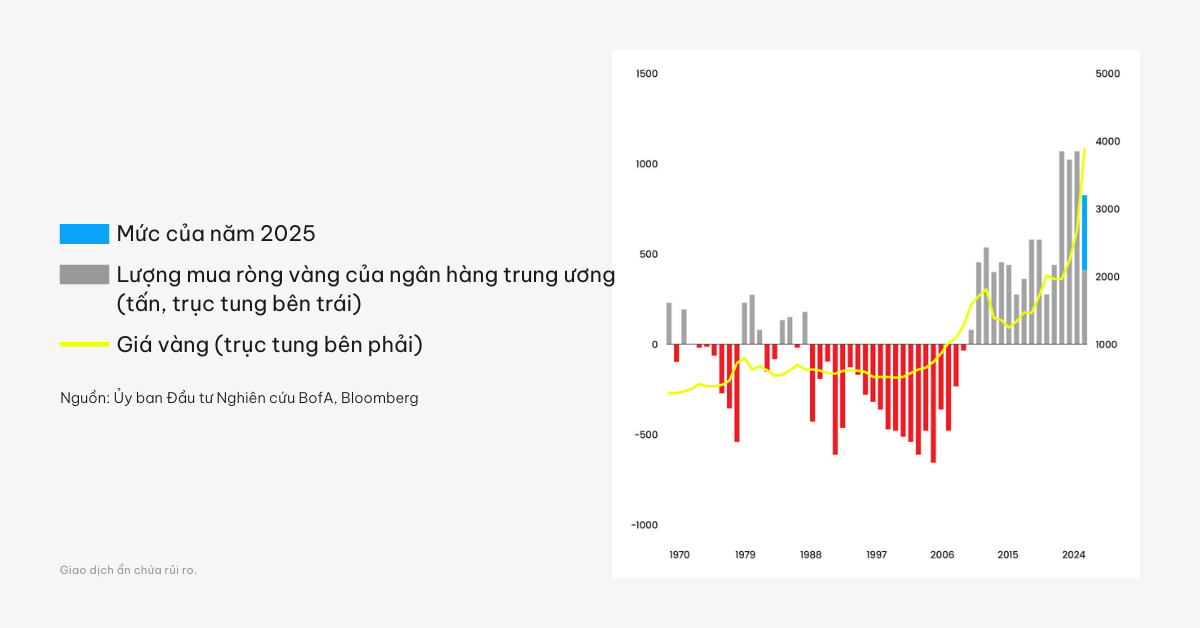

Họ đang mua vàng ở mức nhiều chưa từng thấy trong lịch sử. Theo dữ liệu mới nhất, các ngân hàng trung ương trên toàn cầu đã mua 830 tấn vàng trong năm 2025.

Như vậy, chỉ tính trong nửa đầu năm 2025, 23 quốc gia đã tăng mức dự trữ vàng quốc gia. Con số này gấp đôi tốc độ mua trung bình hàng năm từ năm 2011 đến năm 2021, đồng thời đánh dấu năm thứ tư liên tiếp mua số lượng vàng ở mức cao kỷ lục.

Các ngân hàng trung ương đã mua 1,080 tấn vào năm 2022, 1,051 tấn trong năm 2023, và 1,089 tấn vào năm 2024. Hiện tại, 2025 chính là năm thứ 16 liên tiếp mà ngân hàng tiến hành mua ròng đối với kim loại quý này. Đây cũng chính là chuỗi mua vàng dài nhất từng được ghi nhận trong lịch sử.

Trước năm 2010, các ngân hàng trung ương đã bán ròng vàng trong suốt 21 năm. Tuy nhiên, vào thời điểm hiện tại, các ngân hàng lại chuyển hướng mua ròng mạnh mẽ.

Lý do là bởi niềm tin vào các hệ thống tiền tệ pháp định đang dần suy yếu. Riêng đối với vàng, thì nó chẳng thuộc thẩm quyền của bất cứ ai: không phụ thuộc vào Washington, Bắc Kinh hay ECB.

Khi các chính phủ đa dạng hóa nhiều loại tài sản dự trữ, thì điều quan trọng cần lưu ý là họ đang không chạy theo giá cả, mà chỉ đang mua bảo hiểm cho riêng mình. Đó là lý do tại sao nếu ta gọi diễn biến hiện tại của vàng là “sụp đổ”, thì ắt hẳn sẽ gây ra nhiều hiểu lầm không đáng có.

Trên thực tế, tuy giá vàng có giảm trên biểu đồ, nhưng quyền sở hữu kim loại quý này đang âm thầm chuyển dịch từ nhà giao dịch sang các kho bạc quốc gia.

Trung Quốc Vẫn Mua Vàng Bất Chấp Đợt Bán Tháo

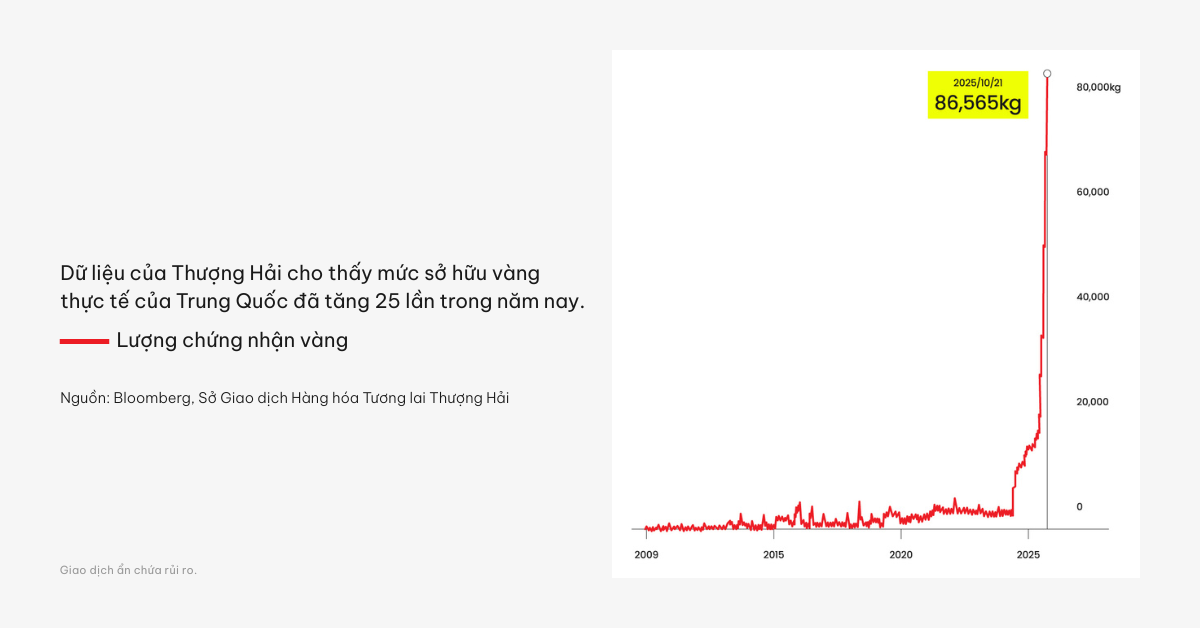

Nếu bạn đang thắc mắc tại sao vàng giảm trong khi nhu cầu dường như vẫn rất cao, thì hãy nhìn vào dòng tiền trong ngắn hạn. Có thể thấy, nhu cầu mua vàng của Trung Quốc đã tăng cực kỳ mạnh mẽ.

Lệnh mua vàng tại Thượng Hải đã đạt mức kỷ lục 86,565 kg vào tháng 10 năm 2025. Đây là mức tăng gấp 27 lần so với năm 2024, và tăng hơn 550% chỉ trong năm nay.

Dễ dàng nhận thấy, đây không phải là hành động đầu cơ nhỏ lẻ. Nói một cách chính xác, thì Trung Quốc đang tiến hành tích trữ các tài sản cứng trong bối cảnh xu hướng phi đô la hóa đang lan rộng trên toàn cầu.

Quy mô mua vàng hiện tại quá “khủng” tới mức đủ để thành ngoại lệ trong lịch sử Trung Quốc. Trong khi các nhà giao dịch phương Tây đang rút dần khoản đầu tư khỏi hàng hóa, thì Trung Quốc đang hấp thụ nguồn cung ở mức kỷ lục và biến đợt bán tháo hiện tại trở thành đợt tích lũy với số lượng lớn.

Nói cách khác, đợt giảm giá vàng hiện tại có thể chỉ là tạm thời. Những gì bạn đang nhìn thấy trước mắt vẫn chưa phải là sự thật cuối cùng. Và sự suy yếu của vàng có thể mang một ý nghĩa rất khác – là sự tái phân bổ cho quyền sở hữu vàng xuyên biên giới.

Phân Tích Kỹ Thuật Đối Với Vàng: Diễn Biến Tiếp Theo Sẽ Là Gì?

Về mặt kỹ thuật, vàng gần đây đã chạm tới đỉnh mọi thời đại là gần 4,300 USD trước khi giảm xuống dưới mức 4,000 USD.

Sự đảo chiều mạnh mẽ lần này đã khiến các nhà giao dịch rơi vào trạng thái hoảng loạn và từ đó, kích hoạt làn sóng bán ra một cách tự động.

Tuy nhiên, phản ứng trên là điều hoàn toàn bình thường sau khi giá vàng đã tăng 30% kể từ tháng 8. Thị trường cần được nghỉ ngơi, và ngay cả các xu hướng mạnh cũng cần thời gian để điều chỉnh trước khi tiến hành bước đi tiếp theo.

Chừng nào mà vàng còn duy trì trên vùng giá 3,400–3,500 USD, thì cấu trúc về tổng thể vẫn là dấu hiệu cho thấy sự ổn định trong dài hạn.

Nói cách khác, các đợt biến động tăng mạnh như thế này được đánh giá là bình thường trong bối cảnh đang diễn ra nhiều căng thẳng về vĩ mô.

Và nếu bạn để ý, thì mỗi đợt xuống giá của vàng kể từ năm 2018, dù là bởi chiến tranh thương mại, đại dịch hay cú sốc từ lãi suất, thì đều là động lực tạo đà cho bước tiến tiếp theo của kim loại quý này.

Đây cũng chính là lý do khiến nhiều nhà giao dịch – vốn đang theo dõi dự báo giá vàng trong vòng 5 năm tới – vẫn chưa thể vội vàng kết luận rằng chu kỳ tăng của vàng đã chính thức khép lại.

Vai Trò Mới Của Vàng Trong Hệ Thống Toàn Cầu

Câu chuyện của vàng trong riêng năm 2025 không còn xoay quanh vai trò làm trang sức hay chống lạm phát nữa. Hơn thế, vàng là tài sản thể hiện niềm tin, sự thế chấp và mang tính sống còn.

Khi nhà giao dịch phải điều chỉnh danh mục đầu tư theo tình hình lạm phát trên toàn cầu, thì giá vàng trên thực tế vẫn chứng minh sức sống đáng kinh ngạc.

Ngay cả trong thời kỳ suy thoái, vàng thường thể hiện quyền năng của mình là một nhân tố ổn định, từ đó trở thành một trong số rất ít các khoản đầu tư có tính chất kháng lạm phát trên thị trường toàn cầu.

Khi dòng vốn bắt đầu rút dần khỏi các tài sản rủi ro, câu hỏi nên được đặt ra không phải là một tấn vàng trị giá bao nhiêu, mà là lượng niềm tin mà tấn vàng đó biểu trưng là bao nhiêu.

Từ giá vàng thực tế năm 1980 đến dự báo giá vàng năm 2030, một chân lý vẫn luôn tồn tại: mỗi lần niềm tin vào tiền tệ bị phá vỡ, thì vàng lại tự điều chỉnh mức tăng giá thực tế.

Giá Vàng Có Phục Hồi Không?

Câu trả lời rất đơn giản: Vàng không cần phải “phục hồi”, mà thế giới là nhân tố phải “hồi phục” trước tiên.

Mỗi khi dòng thanh khoản bị siết lại, thì vàng nghiễm nhiên trở thành tấm gương phản chiếu đúng chính xác thực tế vừa xảy ra.

Khi tài sản giấy lung lay, thì vàng lại tỏa sáng: khi âm thầm, lúc dữ dội. Đó là lý do mà câu hỏi được đặt ra không nên là tại sao vàng tăng hay giảm, mà nên là vàng đang báo hiệu điều gì trong lần này?

Dù bạn theo dõi về tình hình dự trữ vàng của Trung Quốc, dự trữ của các ngân hàng trung ương hay dòng chảy của vàng hàng hóa, thì hãy nên nhớ một quy tắc “bất di bất dịch”: Khi niềm tin suy giảm, thì đó là khởi đầu cho sự tích lũy.

Vì vậy, đúng là giá vàng có thể đang giảm trên biểu đồ kỹ thuật. Tuy nhiên, ở “phần chìm của tảng băng nổi”, thì một nền tảng niềm tin mới trên toàn cầu đang được xây dựng từng chút một.

Tuyên Bố Rủi Ro

Giao dịch chứng khoán, hợp đồng tương lai, hợp đồng chênh lệch (CFDs) và các sản phẩm tài chính khác mang theo rủi ro cao do sự biến động nhanh chóng và khó lường về giá trị và giá cả của các công cụ tài chính này. Sự khó lường này bắt nguồn từ những biến động bất lợi và không thể dự đoán được của thị trường, các sự kiện địa chính trị, công bố dữ liệu kinh tế và các tình huống bất ngờ khác. Bạn có thể chịu tổn thất đáng kể, bao gồm cả những khoản thua lỗ vượt quá số vốn đầu tư ban đầu trong một khoảng thời gian ngắn.

Bạn được khuyên nên hiểu đầy đủ bản chất và các rủi ro vốn có của việc giao dịch với từng loại công cụ tài chính trước khi bắt đầu giao dịch hoặc tham gia bất kỳ giao dịch nào với chúng tôi. Khi bạn tham gia giao dịch với chúng tôi, bạn xác nhận rằng bạn nhận thức và chấp nhận các rủi ro này. Bạn nên tự nghiên cứu và tham khảo ý kiến của cố vấn tài chính độc lập có trình độ hoặc chuyên gia trước khi đưa ra bất kỳ quyết định tài chính, giao dịch hoặc đầu tư nào.

Tuyên Bố Miễn Trừ Trách Nhiệm

Thông tin chứa trong blog này chỉ mang tính chất cung cấp thông tin chung và không nên được xem là lời khuyên tài chính, đầu tư, pháp lý, thuế hoặc bất kỳ hình thức tư vấn chuyên nghiệp nào khác, cũng không phải là khuyến nghị, đề nghị hay lời mời mua bán bất kỳ công cụ tài chính nào. Nội dung ở đây, bao gồm nhưng không giới hạn các dữ liệu, phân tích và bình luận thị trường, được trình bày dựa trên hồ sơ nội bộ và/hoặc thông tin công khai và có thể thay đổi hoặc chỉnh sửa bất cứ lúc nào mà không cần thông báo trước, đồng thời không xem xét mục tiêu đầu tư hoặc tình hình tài chính cụ thể của người nhận. Việc tham khảo hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. D Prime và các công ty liên kết không đưa ra bất kỳ tuyên bố hay cam kết nào về độ chính xác hoặc tính đầy đủ của thông tin này và từ chối mọi trách nhiệm pháp lý đối với bất kỳ tổn thất hoặc thiệt hại trực tiếp, gián tiếp, ngẫu nhiên, hậu quả hoặc bất kỳ thiệt hại nào phát sinh liên quan đến việc sử dụng hoặc dựa vào bất kỳ thông tin nào chứa trong blog này. Thông tin trên không nên được sử dụng hoặc xem là cơ sở cho bất kỳ quyết định giao dịch nào hay như một lời mời tham gia bất kỳ giao dịch nào. D Prime không đảm bảo tính chính xác hoặc đầy đủ của báo cáo này và không chịu trách nhiệm đối với bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này. Không nên dựa vào báo cáo này để thay thế cho sự phán đoán độc lập của bạn. Bạn nên tự nghiên cứu và tham khảo ý kiến một cố vấn tài chính hoặc chuyên gia độc lập có trình độ trước khi đưa ra bất kỳ quyết định về tài chính, giao dịch hoặc đầu tư này.